- ソーシャルレンディングを始めてみたい!

- ガイアの夜明けを見てソーシャルレンディングに興味を持った!

という方は、まずソーシャルレンディングリスクにおける

『リスク』

をきちんと理解しましょう!

ソーシャルレンディングのリスク!?

口座開設して、お金を預けるだけでいいんじゃないの?

ソーシャルレンディングは立派な投資です。

そのため、当然ながらリスクもあります!

しかし、ソーシャルレンディングにどんなリスクがあるのかを理解しておけば、そのリスクを軽減することが可能です!

しっかりとソーシャルレンディングを始める前にリスクを押さえておきましょう。

ソーシャルレンディングで失敗しないために理解しておくべきリスクとは?

ソーシャルレンディングを始めるにあたって、理解しておくべきリスクを書き出してみました。

必ずリスクを理解した上で投資を行いましょう!

逆にソーシャルレンディングのリスクを押えておけば、これほどメリットのある投資はないということがよくわかりますよ!

元本割れのリスク

ソーシャルレンディングは投資金の元本が保証されません。

そのため、元本割れのリスクがあります!

元本割れってなんだっけ?

元本割れとは、運用後の金額が元本(投資した元のお金)よりも少なくなることです。

ソーシャルレンディングでは、元本の保証がされていません。

そのため、

- 貸し倒れ

- ソーシャルレンディング会社自体の倒産

などの理由で、投資先の企業の事業が失敗した場合、元本割れが起こる可能性があります!

返済遅延のリスク

ソーシャルレンディングでは、融資先企業・個人の返済の遅れにより、運用予定期間を過ぎても元本や分配金の支払いがされない場合があります。

とくに利回りが高い案件ほど、リスクが高くなる傾向にあるため、注意しましょう!

返済遅延って、お金が返ってこないの?

返済遅延があっても、きちんと返金されるケースもあります。

「返済が遅延する」=「損失」とは限らず、予定よりも1ヶ月返済が遅れたものの、元本割れもなく返金されたというケースも多数あります。

融資先の状況によっては、必ずしも予定の期日通りに返済が行われるわけではないということも覚えておきましょう。

投資先の企業が匿名で不透明

ソーシャルレンディング事業者を通じて、お金を融資先の企業が匿名という特徴があります。

融資先の企業名がわからないため、投資家自身で貸付先の信用度を調査することはできないってことね!

その通りです。

投資家自身で、細かな事前調査が出来ないというのがソーシャルレンディングが抱えるリスクの一つとも言えます。

案件によっては景気によってリターンが左右される

投資案件によっては、景気に大きく左右されるケースもあります。

たとえば、不動産の案件は、不動産市場で何か外的な要因による不況が発生したときに、その影響を大きく受けます。

逆に不動産の景気が良いときは、安定したリターンが期待できるということ!

外的要因を受けやすい投資案件は、注意が必要です。

海外投資の案件は為替変動リスクが伴う

ソーシャルレンディング事業者によっては、為替変動のリスクが伴う場合もあります。

為替リスクとは、外国為替レートが変動することに差益や差損が発生するリスクのことです。

ソーシャルレンディング事業者によっては、投資時に日本円を外貨に換金して投資を行い、利益の分配時に「外貨から日本円」に再度、換金して支払いをする仕組みの事業者もあります。

そのため、投資先の事業者によっては、

- 為替ヘッジなし

- 為替ヘッジあり

の案件を選ぶことが出来ます。

為替ヘッジありの案件を選ぶことで、為替変動のリスクを抑えることが可能なので、覚えておきましょう。

投資後は途中解約ができない

ソーシャルレンディングの大きな特徴でもあります!

『お金を投資した後は、放っておくだけ!』

という手軽さの裏には、「途中解約不可」というリスクがあります。

つまり、一度投資をしたら、その投資案件で問題が起きても途中で止めることが出来ないってことね!

その通りです!

この点は株やFXのように自由に売買できるものと、大きく異なる特徴ですね。

ソーシャルレンディングを始めてから、

『途中解約できないって知った!』

などといった、リサーチ不足で目も当てられないような状況にならないように、事前に覚えておきましょう!

ソーシャルレンディングは危ない!?過去のトラブル事例集

ソーシャルレンディングでは、過去にどんなトラブルが起こったの?

代表的なものを以下にまとめておきましたので、どんなトラブルがあったのかを知っておきましょう。

トラブル事例を知っておけば、トラブルの回避方法がわかりますよ!

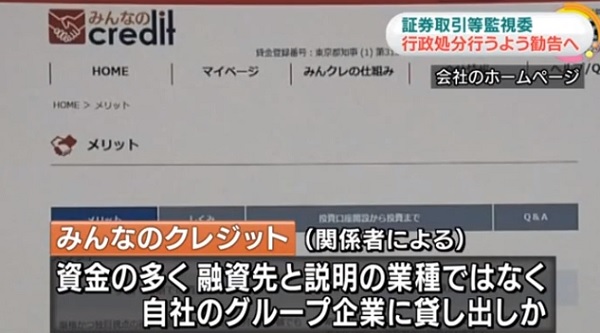

みんなのクレジット詐欺事件で集団訴訟

投資家を騙して約31億円もの大金を奪い取った事件です。

これは、みんなのクレジット代表の白石伸生氏が

「年利14.5%やキャッシュバック」

といった他社にはない

- 高利回りなリターン

- 口座開設・ファンド購入で〇〇円キャッシュバックキャンペーン

をアピールすることで、みんなのクレジットのサービス開始より約1年で投資家から40億円以上の資金を集めることに成功しました。

しかし、2017年4月にさまざまな問題が発覚し、関東財務局から行政処分を受けます。

投資家から集めた40億円の一部を分配金として投資家に返金し、残りのお金は白石伸生氏が経営する「テイクオーバーホールディングス」という親会社に融資をしていたようです。

みんなのクレジットが行政処分を受けた後、白石伸生氏の部下である「阿藤豊」氏に会社の代表を変更します。

しかし、資金の返還がないため、投資家が「みんなのクレジット」に対して集団訴訟を起こしました。

その後、「みんなのクレジット」は2018年2月に債権回収会社への債権譲渡を発表します。

事実上の未償還宣言ってことね!

結局、投資家にはお金を返しませんってこと!?

2018年3月にテイクオーバーホールディングス(代表・白石伸生)が「調整お見舞金」を投資家に支払うという発表をしたようです。

ただ、調整見舞金を受け取るためには、

- 同社に提訴しないことを条件に同意すること

- 金額や支払い方法の詳細は明示されていない

など、投資家を軽視した極めて悪質なやり方だったようです。

参照:みんなのクレジット、投資家無視の「禁じ手」を実行か|東京商工リサーチ

みんなのクレジットから連絡があり、第一回の調停が終わり合意に至らなかった。次回は11月8日になる。

その期日前に妥結できるよう努める。内容見たけど、つまり引き延ばしと。詐欺にならないように返す意思があるというところ見せたいんやろな。これ見て確信した、返ってこない。 pic.twitter.com/nhYVvFuImx

— ぽんきち (@suisse_credit) September 21, 2017

当局に今後出資金が焦げ付く可能性が高いと太鼓判を押された、詐欺ファンドの「みんなのクレジット」。にもかかわらず、出資し続ける人たち。。。NHKで早朝5時にニュースが流れたが、その後もカネが集まっている。 pic.twitter.com/GhuZGpWqpS

— たなかたかゆき(パピコ) (@papico_chupa) March 24, 2017

みんなのクレジットが、危ないということがわかってからもお金を投資し続ける人がいたんだね。

行政処分が下されるような会社への投資は、避けるましょう!

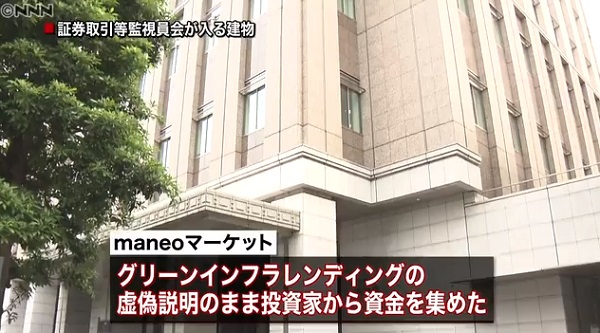

maneoマーケット業務改善命令

出典:NNN

maneoマーケットは、2011年からソーシャルレンディング事業を行っている老舗の事業者。

登録ユーザー数は8万人を超え、成立ローン総額は1500億円以上と抜群の実績を誇る業界最大手です。

そんな大手の事業者もトラブルを起こしたの?

細かく見ていくと、maneoマーケットが投資案件として提携していた「グリーンインフラレンディング社」が、募集した融資案件で集まった資金を募集要項とは異なった使い道をしていたという内容です。

クリーンインフラレンディング社がmaneoマーケットにお金の使用用途を偽っていたってことよね?

なぜ「maneoマーケット」が業務改善命令を受けるの?

グリーンインフラレンディング社は、maneoマーケット株式会社のプラットフォームを利用しています。

つまり、案件募集の管理はmaneoマーケットなので、融資先の会社をきちんと管理していないことを問題視されたのです。

今回maneoマーケットが受けた業務改善命令は、以下の通り。

しかし、maneoマーケットは、再びトラブルを起こします。

川崎の担保ファンドという投資案件において、

- 立地条件が最悪

- maneoマーケットは担保価格を適正に評価していない

というずさんな管理体制が明らかになりました。

現在は集団訴訟を受けており、maneoマーケットの信頼回復は厳しい状況となっています。

【ネット融資仲介大手を提訴へ】https://t.co/O5gMEu1h32

ソーシャルレンディング最大手「maneoマーケット」などを相手どり、投資家が損害賠償を求める集団訴訟を東京地裁に起こす。ウソの説明で投資を勧誘され、損害が出たとしている。

— Yahoo!ニュース (@YahooNewsTopics) March 7, 2019

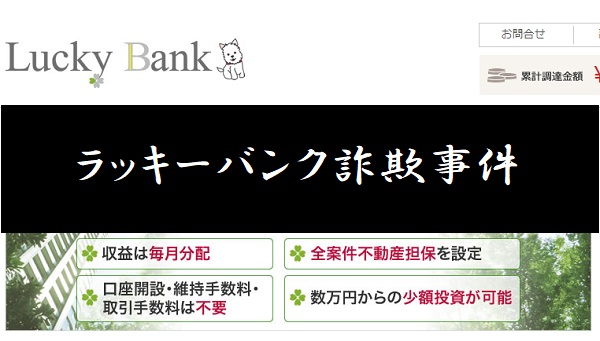

ラッキーバンク事件

記憶に新しい詐欺事件といえば、ラッキーバンクの事件だと思います。

これは、ソーシャルレンディングの融資先を匿名にするという仕組みを悪用した詐欺事件です。

ラッキーバンクは2014年にサービスを開始し、利回り8.0~11.0%という高利回りを謳い投資家から資金を集めました。

先代社長の越後氏が健康上の理由で社長を退任し、田中翔平氏が社長に就任してから、歯車が狂い始めます。

田中翔平氏は、ソーシャルレンディングの融資先を匿名にする仕組みを悪用し、

『投資家から集めた多額の資金を親族(母親)が経営するウイングトラスト社へ融資』

をしていたのです。

ラッキーバンクは、案件に不動産担保を付けて投資家の信頼を勝ち取っていました。

しかし、担保としている不動産価値を不正に水増しし、投資家をだましていたのです。

当然のごとく、金融庁から不正を突っ込まれることになり、行政処分が確定します。

ラッキーバンクの企業体制は、普通に考えてあり得ません。

現在投資家たちが集い、訴訟が検討されているようです。

ラッキーバンク集団訴訟サイト 被害登録参加者数、100名突破しました。

ラッキーバンク・インベストメント㈱

案件ファンドの償還・分配停滞に関する集団訴訟 詐欺・消費者被害被害額 458,403,147円

102人の被害者が参加しました。— あらちゃん (@arachan007) November 27, 2018

被害金額が大きすぎる額ね。本当に許せない!

トラブル回避!ソーシャルレンディング事業者選びのポイント

こういった事件に巻き込まれないためにも、ソーシャルレンディング事業者選びのポイントをまとめました。

会社の信用力が高い

まずソーシャルレンディング事業者自体が社会的に信頼できる会社なのかを確認しましょう。

- 上場企業の会社であること

- 上場企業が親会社であること

- 上場企業やベンチャーキャピタルが出資している会社であること

これらいずれか、または複数を満たしている場合、事業者として非常に信用できると判断できます。

社長や役員がホームページ上で顔・経歴を記載しており実績がある

クラウドクレジットの杉山社長は、東大卒 ⇒ ロイズ銀行という金融のエリートともいえる方です。

オーナーズブック(OwnersBook)の岩野社長は、ご自身が不動産関係のプロであり、会社自体も株式上場しており、信頼度は業界屈指。

Funds(ファンズ)の藤田社長は、

- 早稲田大学商学部卒業後、株式会社サイバーエージェントに入社

- 2007年にマーケティング支援事業を行う企業の創業、2012年上場企業に売却

- 2013年に大手ソーシャルレンディングサービスの立ち上げに経営メンバーとして参加

- 2016年11月に株式会社クラウドポートを創業

といった輝かしい経歴の持ち主です。

詐欺事業者のラッキーバンクは、ある日を境にホームページ上から役員や経営陣のプロフィールが一斉に削除されています。

詐欺軍団のメンバー。

あなたの周りにいませんか?#ウイングトラスト#ラッキーバンク pic.twitter.com/ZDZ2cdMqQZ— サラリーマン投資家in西宮 (@zfdsgpe4) January 27, 2019

しかし、現在もラッキーバンクの詐欺行為に恨みを抱えている人も多く、Twitterなどでは関係者の顔写真などが掲載されています。

世間に顔向けできないような事業者は、堂々と顔を出せないという特徴を持っています。

しかし、インターネットの普及により、完全に痕跡を消すことができなくなっているようですね!

国内の高利回り案件を取り扱う事業者は注意

取り扱い案件にもよりますが、国内向けの不動産担保ローンであれば利回りは、4~5%程度を目安にするとよいでしょう。

危ないソーシャルレンディング事業者ほど、高利回りの案件を取り扱う傾向があります。

海外向けの案件以外で、やたらと高い利回りの国内ファンドを取り扱う事業者は注意が必要かもしれません。

funds 口座開設完了!!

ソーシャルレンディングは絶対に案件リスクより事業社リスクです。

匿名組合契約になるため、嘘つかれても、素人にはわかりませんから。

アイフルの案件は超硬いと思います。#funds#ソーシャルレンディング pic.twitter.com/Q8L4LPSJCq— サラリーマン投資家in西宮 (@zfdsgpe4) January 20, 2019

当サイトでも、おすすめのソーシャルレンディング会社を紹介しています!

国内向けの案件を主に取り扱い、利回り4~5%程度を平均して期待できるソーシャルレンディング会社は、下記の2社がオススメ!

| ソーシャルレンディング会社 | 予定利回り | 投資可能額 | 信頼性 | 詳細 |

| 4.0~6.0% | 1万円~ | 〇 | コチラ | |

| 1.5~6.0% | 1円~ | 〇 | コチラ |

投資に必要な最低投資可能額が高すぎる事業者は注意!

以下が、ソーシャルレンディング事業者ごとの投資に必要な最低金額です。

| ソーシャルレンディング会社 | 最低投資可能額 |

| Funds (ファンズ) | 1口 1円から |

| クラウドバンク | 1口 1万円から |

| SBIソーシャルレンディング | 1口 1万円から |

| クラウドクレジット | 1口 1万円から |

| オーナーズブック(OwnersBook) | 1口 1万円から |

| LENDEX(レンデックス) | 1口 2万円から |

| みんなのクレジット ※トラブルあり | 1口 10万円程度から |

| ラッキーバンク ※トラブルあり | 1口 11~13万円程度から |

トラブルを起こしている事業者ほど、投資の際に必要な最低金額が高い傾向が見られます。

ソーシャルレンディング事業者の中で『優良企業』と言われ、人気がある他社と比較するとその違いは明らかです。

事件を起こした事業者ほど、申込に必要なお金が多いね!

ソーシャルレンディングで元本割れを回避!リスクを抑えるポイント

まだ発展途上でリスクもあるソーシャルレンディングですが、元本割れを回避するための投資戦略のポイントをご紹介します。

必ず分散投資を行う

どんな投資の世界でも分散投資は欠かせません。

えっ!?利回りが高い案件に全額突っ込んじゃダメなの?

「単に利回りが高いから」「儲かるから」という理由で一つのファンドに投資するのはリスクが非常に高い行動ですのでオススメしません。

たとえば、100万円の投資金を1つのファンドに集中投資してしまうと、貸し倒れによりお金が回収不可になった場合は、最悪100万円全額を失います。

しかし、同じ100万円を利回り11%の案件に、それぞれ10万円ずつ投資した場合、1つのファンドで貸し倒れが起こっても、損失額を10万円に抑えることできます。

投資額は同じでも、リスクが全然変わってくるのね!

残りの9つのファンドが予定通りに運用が完了した場合、トータルで1万円しか損をしません。

あくまで一例の話ですが、

「どんな投資でも分散投資は必須!」

ということを覚えておきましょう!

担保と保証が付いている案件を選んでいるか

ローンファンドにおいて、担保と保証は命ともいうべきものです!

多くの不動産担保ローンは、担保・保証を抱えています。

担保があれば融資先が損失を出しても、担保を売却して損失を補填できることがあるため、案件選びの際にはきちんと確認しておきましょう!

投資の期間に注意する

ソーシャルレンディングの投資案件は、投資から返済までの期間が案件ごとで異なります。

- 短いものは3ヶ月程度

- 長いものは3年以上

の案件もあります。

安定して運用が行われていれば、長期間の運用も問題ありません。

しかし、誰だって2年後や3年後の未来まで予測はできません。

そのため、リスク回避をするのであれば、1年未満の投資案件がオススメです!

リターンの高い海外案件を狙う場合は為替リスクに注意する

ソーシャルレンディング事業者の案件によっては、為替変動のリスクが伴う場合もあります。

為替リスクとは、外国為替レートが変動することに差益や差損が発生するリスクのこと。

100万円を1年間利回り10%の案件に投資した場合、為替ヘッジの有無で下記のように損益が変動します。

| 為替ヘッジなし | 為替ヘッジあり | |

| 運用開始時(1ドル100円) | 100万円 | 100万円 |

| 返還時(1ドル110円)※円安 | 121万円 | 110万円 |

| 返還時(1ドル90円)※円高 | 99万円 | 110万円 |

円安・円高といった為替の変動により、大きくリターンを得る場合もあれば、逆に予定通りにお金を返還されても、為替の影響で元本割れをすることも。

投資先の事業者によっては、

- 為替ヘッジなし

- 為替ヘッジあり

などの案件を選べるため、為替ヘッジありの案件を選ぶことで、為替変動のリスクを押えることが可能!

為替のリスクを取ることで、リターンが大きくなることもあるので、ご自身の好みに合わせて案件を選びましょう!

ソーシャルレンディングは危ない!?まとめ

- ソーシャルレンディングで失敗しないために理解しておくべきリスクとは?

- ソーシャルレンディングは危ない!?過去のトラブル事例集

- トラブル回避!ソーシャルレンディング事業者選びのポイント

- ソーシャルレンディングで元本割れを回避!リスクを抑えるポイント

ソーシャルレンディングは、信頼できる『事業者選び』を間違わなければ、専門知識を必要とせず、忙しい人でもお金を増やすことが出来る新しいサービスです。

事業者選びの4つのポイント

- 運営会社の信用力が高い

- 社長や役員がホームページ上で顔や経歴を記載しており実績がある

- 国内向けの高利回り案件を取り扱い事業者はけん制する

- 投資に必要な最低金額が他社よりも高い事業者は注意!

安定したリターンを狙うための3つポイント

- 必ず分散投資を行う

- 投資の期間に注意する

- リターンの高い海外案件を狙う場合は為替リスクに注意する

合計7つのポイントを忘れなければ

- きちんとした事業者選び

- 安定したリターン

を得ることが出来るでしょう。

7つのポイントを押さえるだけで、これほど手軽な投資方法は他にありません。

ぜひソーシャルレンディングに興味がある方は、この機会に投資デビューすることをオススメします。

おさらい